こんにちは、ネットワークビジネスの法人化支援の実績が豊富な税理士・植村拓真です。

弊所はネットワークビジネスをはじめとした、ネットビジネス業全般の顧問契約や法人化支援の実績が豊富な会計事務所です。

毎月多くのネットワークビジネスに取り組んでいらっしゃる方から、法人化に関するご依頼をいただいております。

ネットワークビジネスの法人化に関するお問い合わせで特に多いのが、以下のような内容です。

今回は上記のような内容でお悩みの方向けに、ネットワークビジネスで法人化(会社設立)するメリット・デメリットについてインボイス制度の対応とあわせて解説します。

ネットワークビジネスで法人化(会社設立)するメリット

まずはネットワークビジネスで法人化(会社設立)するメリットから紹介します。

法人と個人事業主の主な違いについては、以下のとおりです。

副業のサラリーマンや個人事業主の方がネットワークビジネスで法人化すると、以下のようなメリットを享受できます。

| 法人 | 個人事業主 | |

| 最大税率(法人税・所得税) | 23.20%

(普通法人で800万円を超えている部分) |

45% |

| 経費の範囲 | 個人事業主より広い | 法人より狭い |

| 対外的な信用度 | 個人事業主より高い | 法人より低い |

| 消費税 | 法人化で最長2年免税事業者 | 基準期間の課税売上高が1,000万円を超えで課税事業者 |

順番に見ていきましょう。

法人(会社)と個人事業主のどっちが得かについては、以下の記事でさらに詳しく解説しています。

関連記事:会社と個人事業主はどっちが得?メリット・デメリットを比較して法人化を検討

売上を伸ばすほど税金面で有利

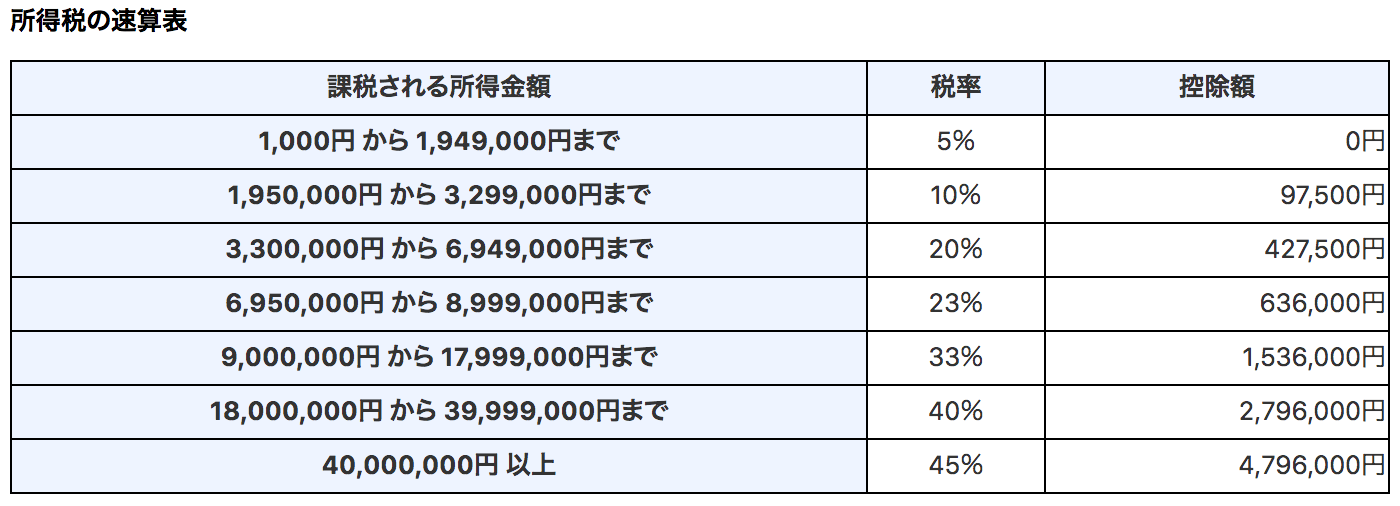

ネットワークビジネスで法人化する主なメリットは、税負担を大幅に軽減できる点にあります。

個人事業主の所得税は、年間所得に応じて最大45%まで上がる累進課税制度が適用されます。

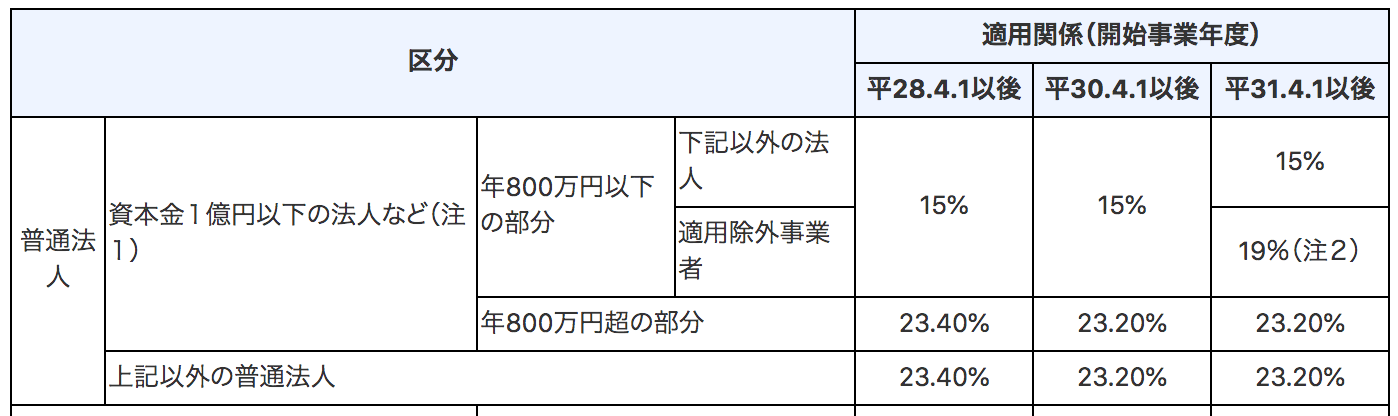

一方で法人の年間所得に適用される税率は、800万円を超える部分は23.20%、800万円以下の部分は15%です。

年間所得が増加するほど法人のほうが税金を抑えられるため、ネットワークビジネスで売上を伸ばしている方ほど法人化するメリットを享受できます。

そして経費計上できる範囲が広がる点も、ネットワークビジネスで法人化するメリットのひとつです。

たとえば家族を会社の役員にして給与である役員報酬を支払えば、支払った役員報酬を人件費として経費計上できます。

役員報酬を経費計上するにはルールがありますので、詳しくは役員報酬で節税する方法の記事をご覧ください。

ネットワークビジネスで売上を伸ばすほど、法人化した際に個人事業主よりも税金面で有利です。

事業主としての対外的な信用を得られる

ネットワークビジネスで法人化すると、事業主としての対外的な信用を得られます。

後ほど解説しますが会社設立と維持には費用がかかりますし、法務局で登記情報を確認できますし、会社の社長を名乗れるからです。

極端な例ですが、消費者がネット通販で商品を購入する際、個人が運営している通販サイトよりもAmazonや楽天などの大手企業のほうが安心して利用できますよね。

ネットワークビジネスも同じで、商品の販売元が個人事業主と法人である場合、取引相手からは法人のほうが信用されやすいです。

最長2年消費税の免税事業者になれるが注意点あり

インボイス制度が開始した現在において、最長2年の消費税免税はネットワークビジネスで法人化する際の大きなメリットだと言えなくなりました。

しかし条件次第では、現在でもネットワークビジネスで法人化する際のメリットになり得る方もいます。

インボイス制度の開始により、法人化において最長2年の消費税の免税が大きなメリットだと言えなくなったのは、取引相手が消費税の免税事業者との取引で発生した消費税分の仕入税額控除を満額受けられなくなったからです。

たとえばあなたがネットワークビジネスで法人化して消費税の免税事業者を選択した場合、取引相手は取引で発生する消費税が多いほど、適格請求書発行事業者との取引と比べて損をします。

取引相手が税負担を考慮して取引先をあなたから適格請求書発行事業者に切り替える恐れがあるため、最長2年の消費税免税は大きなメリットだと言えなくなりました。

しかし取引相手が仕入税額控除を受けない方である場合、ネットワークビジネスで法人化後に消費税の免税事業者を選択してインボイスを発行できなくても問題ありません。

取引相手によってはインボイス制度が開始した現在でも、最長2年の消費税免税は法人化のメリットです。

関連記事:ネットワークビジネスを行う個人事業主の税金と確定申告について税理士が解説

ネットワークビジネスで法人化(会社設立)するデメリット

続いてはネットワークビジネスで法人化(会社設立)するデメリットを紹介します。

法人と個人事業主の主な違いについては、以下のとおりです。

| 法人 | 個人事業主 | |

| 運営会社に登録する情報を更新する手間 | かかる | かからない |

| 事業継続にかかる税金 | 赤字でもかかる | 原則、所得がなければかからない |

| 運営会社への依存度 | 事業継続に税金がかかる分、個人事業主よりも高い | 法人より低い |

順番に見ていきましょう。

運営会社に登録する情報を更新する必要がある

ネットワークビジネスを行うためには、運営会社で紹介者の登録を行う必要があります。

最初は紹介者の登録を個人として行っているため、法人化後は法人に変更しなければなりません。

そして法人化の際に開設した法人用の銀行口座をネットワークビジネスで使用する場合、運営会社にて振込口座の変更手続きが必要です。

法人でネットワークビジネスを行う場合、上記のとおり登録情報の変更により必要で時間がかかる点がデメリットとして挙げられます。

会社を維持するための費用がかかる

ネットワークビジネスを法人として行う際に特に注意したいのが、会社の設立だけでなく維持にも費用がかかる点です。

ネットワークビジネスで安定した売上がなければ、法人化してもいずれ解散しなければならない恐れがあります。

会社設立にかかる主な費用は、以下のとおりです。

| 会社の設立費用 | ||

| 法人形態 | 株式会社 | 合同会社 |

| 定款の認証手数料 (資本金額に応じて変動) |

3.2万~5.2万円 | なし |

| 定款の謄本手数料 | 約2,000円 | なし |

| 定款の収入印紙代 (電子定款は不要) |

4万円 | 4万円 |

| 登録免許税 | 15万円 | 6万円 |

| 合計金額 | 約24万円 | 10万円 |

そして会社の維持にかかる主な費用は、以下のとおりです。

| 会社の維持費用 | ||

| 法人形態 | 株式会社 | 合同会社 |

| 法人住民税の均等割 (資本金額や従業員数によって変動) |

7万円 | 7万円 |

| 社会保険料 | 給与の約15% | 給与の約15% |

| 決算公告費用 (手段により変動) |

6万~100万円 | なし |

| 株主総会費用 | 規模次第 | なし |

| 役員変更登記費用 | 3万~6万円 | なし |

| 税理士費用 (売上や取引数、業種によって変動) |

30万~150万円 | 30万~150万円 |

ネットワークビジネスを法人で行うには、上記のとおり会社の設立や維持に費用がかかります。

会社の維持費用に含まれる法人住民税の均等割に関しては、経営が赤字でも発生しますので注意しましょう。

会社設立にかかる費用を最小限に抑えたい方は、お気軽に弊所までご相談くださいませ。

運営会社の売上次第で廃業する恐れがある

ネットワークビジネスで法人化する際は、運営会社の売上次第で廃業するリスクがある点も考慮しておきましょう。

ネットワークビジネスの売上はビジネスモデルの性質上、運営会社の経営状況により変動してしまうからです。

たとえばネットワークビジネスに関する法規制が強化された場合、紹介者に支払われる報酬は運営会社の経営状態が悪化した影響で減少したり、振込が遅延したりする恐れがあります。

そのうえでネットワークビジネスで法人化すると毎年ランニングコストが発生するため、連鎖倒産のリスクが高まってしまいます。

ネットワークビジネスで法人化する際は、自社の売上が運営会社に依存するものである点を考慮しておきましょう。

ネットワークビジネスで法人化(会社設立)する際の手順

それではネットワークビジネスで法人化(会社設立)する際の手順について解説します。

主な手順は以下のとおりです。

↓

②会社設立の手続きを行う

↓

③在庫や備品を個人から法人に引き継ぐ

順番に見ていきましょう。

まずは会社を維持できるように売上を安定させる

ネットワークビジネスで法人化する前に、十分な売上を確保しておきましょう。

売上が少なければ所得税率よりも法人税率のほうが高くなりますし、会社のランニングコストを支払えず維持できないからです。

ネットワークビジネスで法人化を検討する際は、税金や事業でかかる費用、会社設立や維持にかかる費用などを考慮して十分なシミュレーションを実施しておきましょう。

会社設立の手続きを行う

ネットワークビジネスで法人化すると決めた方は、会社設立の手続きを進めておきましょう。

会社設立の主な手順は以下のとおりです。

↓

法人の実印を作成する

↓

定款を作成して本店所在地の公証役場で認証を受ける

↓

資本金(出資金)を会社発起人の口座に振り込む

↓

登記申請書を作成して法務局に提出する

電子定款を利用すれば印紙代4万円が不要になりますので、会社設立の費用を抑えたい方は選択しましょう。

また会社設立後には、以下のような手続きを期限までに行う必要があります。

- 役員報酬を3ヵ月以内に決定する

- 法務局で印鑑証明書・登記簿謄本を取得する

- 会社設立に関する書類を届け出る

- 社会保険に加入する

- 法人用の銀行口座とクレジットカードを作る

会社設立に時間をかけたくない、ミスなく設立を完了したい、役員報酬や資本金などを自社に有利な形で設定したい、そんな方はお気軽に弊所までご相談くださいませ。

ネットワークビジネスの法人化支援の実績も豊富ですので、お力になれると存じます。

関連記事:会社設立手続きを自分で行う5つのステップ|費用や流れについて解説

在庫や備品を個人から法人に引き継ぐ

ネットワークビジネスで法人化する際は、個人事業主として保有している在庫や備品を法人に引き継ぐ必要があります。

在庫や備品の所有者はあなたに変わりありませんが、厳密には個人事業主ではなく法人としてのあなたが使用するからです。

在庫や備品を個人事業主から法人に引き継ぐ際、個人事業主から法人に譲渡するケースでは個人事業主の所得が増加します。

そして個人事業主が法人に貸し出して賃借料を請求する場合、賃借料分の所得が増加して税金もかかります。

在庫や備品を個人から法人に引き継ぐのが面倒な方は、個人事業主で所有している分をすべて売り切って、法人で新たに仕入れましょう。

ネットワークビジネスのインボイス制度の対策と報酬にかかる消費税の注意点

最後にネットワークビジネスのインボイス制度の対策と報酬にかかる消費税の注意点を解説します。

令和5年10月1日よりインボイス制度が開始しており、個人事業主であろうと法人であろうと対応する必要がありますので、本項目の内容を確認しておきましょう。

インボイス制度が導入されている現在では、取引で発生した消費税分の仕入税額控除を受けるにはインボイスが必要です。

そしてインボイスを発行するには消費税の課税事業者を選択して、適格請求書発行事業者の登録を済ませる必要があるため、消費税の免税事業者はインボイスを発行できません。

つまり消費税の免税事業者と取引した相手は、取引で発生した消費税分の仕入税額控除を受けられません。

あなたがネットワークビジネスで法人化した際に消費税の免税事業者を選択した場合、運営会社は以下のように対応するケースがあります。

- 報酬から消費税分を差し引く

- 報酬から消費税分を差し引かない

- 取引を終了する

最悪の場合、運営会社から取引終了を言い渡される恐れがありますので、運営会社にてインボイス制度の対応に関する最新情報を確認しておきましょう。

まとめ

今回はネットワークビジネスで法人化(会社設立)するメリット・デメリットについてインボイス制度の対応とあわせて解説しました。

繰り返しになりますが、売上が少ないとネットワークビジネスで法人化しても会社を維持できない恐れがありますので、まずは個人事業主として十分に稼ぎましょう。

そのうえで法人化を検討する際は、税金や事業でかかる費用、会社設立や維持にかかる費用などを考慮して、十分なシミュレーションを実施したうえで意思決定してください。

また法人の経理や税務会計を完璧に行うためには専門知識と経験が必要ですので、ネットワークビジネスに集中したい方は、ネットワークビジネスに強い税理士に法人化から相談しておきましょう。

ネットワークビジネスの法人化支援と顧問実績が豊富な植村会計事務所では、法人化からご相談いただいた方に、どこよりも安く設立サポートを実施させていただいております。