こんにちは、合同会社の顧問実績が豊富な税理士の植村拓真です。

弊所ではよく、一人合同会社の設立から設立後の税務会計までに関するご依頼をいただきます。

お客様や顧問先様からいただく合同会社に関するご相談で特に多いのが、一人社長の給料(役員報酬)の適切な設定についてです。

役員報酬は上手く設定すれば高い節税効果を期待できますが、テキトーに決めてしまうと損をする恐れがあります。

そのため、合同会社の設立をご検討中、設立時に顧問税理士をつけていなかった一人社長の方から、ご相談を受ける機会が多いです。

そこで今回の記事では、合同会社の一人社長が給料(役員報酬)を設定する際のルールと決め方について解説します。

役員報酬を上手く設定して節税効果を高め、手元により多くの資金を残しましょう。

関連記事:合同会社の設立で税理士は必要?費用相場や注意点も解説

合同会社で一人社長の給料(役員報酬)を決める際のルール

社長個人に支払う給料(役員報酬)を経費計上するには、従業員を雇わない一人社長の合同会社であっても特定のルールを守る必要があります。

一人合同会社だからと自由に給料の支給額を設定して経費計上していると、税務調査で否認されかねません。

そこで本項目では、役員報酬で節税対策を行いたい方向けに、合同会社で一人社長の給料を決める際のルールについて解説します。

そもそも役員報酬とは?給料との違いについて

会社から社長に支払われる給料(役員報酬)は、労働の対価として従業員に支払われる給料とは異なり、会社法や法人税法に基づいて委任契約による報酬として扱われます。

原則、株主総会の決議によって年間の上限額が設定され、定額が毎月支払われます。

そして、次の項目で解説しますが、役員報酬で節税対策を実施するには、一人社長であっても定期同額給与、事前確定届出給与、業績連動給与(利益連動給与)といったルールを守らなければなりません。

給料(役員報酬)を決める際のルール

繰り返しになりますが、合同会社で一人社長の給料(役員報酬)を決める際、株主総会の決議によって年間の上限額が決まります。

そして、会社から社長に毎月同額の役員報酬が支払われます。

合同会社で一人社長の役員報酬を経費計上するには、法人税法では定期同額給与、事前確定届出給与、業績連動給与の要件を満たさなければなりません。

本項目では、各要件について解説します。

定期同額給与とは

まず定期同額給与とは、毎回1ヶ月以下の頻度で一定額を支給する給料(役員報酬)のことです。

原則、金額は年に一度、期首から3ヶ月以内もしくは経営が著しく悪化したタイミングで変更できます。

経営が著しく悪化したタイミングでは、設定した金額を下げられます。

定期同額給与は他のタイミングでも変更できますが、変更により生じた差額は経費計上できません。

たとえば、50万円を20万円に変更した場合、差額の30万円は経費計上できず法人税額が上がってしまいます。

定期同額給与については、国税庁のホームページもあわせてご覧ください。

事前確定届出給与とは

事前確定届出給与とは、役員報酬の金額と支給する日にちを事前に税務署に届けて、届け出た内容どおりに会社から社長に支払われる給料のことです。

合同会社の一人社長で役員報酬を経費計上する場合も、税務署に届出を行ったうえで届出の内容どおりに役員報酬を支払う必要があります。

届出期限は、株主総会等の決議日から1ヶ月以内、もしくは会計期間の開始日から4ヶ月以内の早いほうです。

新設法人である場合、届出は設立日から2ヶ月以内に行う必要があります。

事前確定届出給与の詳細については、国税庁のホームページをご覧ください。

業績連動給与とは

業績連動給与とは、会社の利益に合わせて変動する役員報酬のことです。

先ほど解説した定期同額給与や事前確定届出給与とは異なり、金額が固定されていません。

業績連動給与を経費計上するためには、以下の要件を満たす必要があります。

- 客観的な指標に基づいて金額を設定している

- 有価証券報告書に記載したうえで開示している

- 同族会社でない内国法人である

一人社長の合同会社である場合、株式を公開していないケースが多いため、業績連動給与の対象外となる傾向があり、定期同額給与を支給するのが一般的です。

業績連動給与の詳細については、国税庁のホームページをご覧ください。

また、役員報酬については以下の記事にて詳しく解説しています。

関連記事:役員報酬の節税対策と効果を最も高める方法|いくらにするのが得?

合同会社の一人社長の給料(役員報酬)の決め方

合同会社で一人社長が給料(役員報酬)を決める際のルールについて解説したので、続いては決め方について解説します。

何を基準にして決めるかを解説するので、参考にしてみてください。

- 社会保険料を抑える

- 社長個人の所得税を抑える

- 独立前の給料を考慮する

- 同じ業種や同じ規模の会社の役員報酬を参考にする

- 会社の年間計画を考慮してシミュレーションする

社会保険料を抑える

合同会社の一人社長が給料(役員報酬)を決める際、社会保険料を最小に抑える方法があります。

社会保険料は報酬月額を6.3万円未満に設定すると、最低等級の1に該当して最小限に抑えられます。

社会保険料については、以下のページで最新情報をご確認ください。

社長個人の所得税を抑える

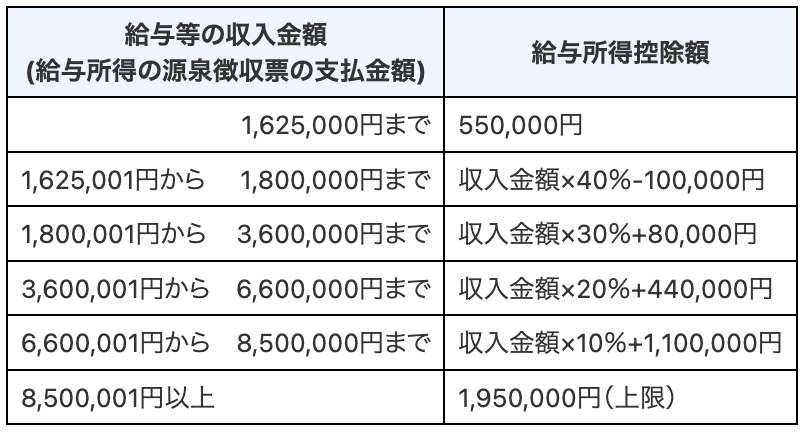

極端な例ですが、社長個人が納める所得税を最小限に抑えたい場合、給料(役員報酬)をゼロに設定しましょう。

社長個人が受け取る給料にかかる所得税は、給料から給与所得控除を差し引いた金額に応じて決まるからです。

ただし、社長の給料をゼロに設定するデメリットもありますので、事前に確認しておきましょう。

関連記事:役員報酬をなしにするデメリットと注意点|決める手順も解説

独立前の給料を考慮する

合同会社の一人社長が給料を決める際、独立前の金額を考慮するケースもあります。

ある程度売上があり生活水準を変える予定のない方は、サラリーマン時代に合わせて金額を設定しましょう。

同じ業種や同じ規模の会社の給料(役員報酬)を参考にする

他にも、同じ業種や規模の会社の給料(役員報酬)を参考にして、決めるケースもあります。

国税庁の民間給与実態統計調査を見れば、株式会社の給料に関する具体的なデータが得られます。

合同会社の一人社長であれば自由に給料を決めやすいため、高額に設定しがちです。

しかし、給料を高額にするほど、資金繰りが悪化する恐れがあるので注意しましょう。

会社の年間計画を考慮してシミュレーションする

合同会社の一人社長の給料(役員報酬)を会社の年間計画を考慮して設定すれば、あとから変更しなければいけない事態を回避しやすいです。

年間の売上予測や必要経費などをもとに設定した売上・利益の目標値から逆算して、現実的な金額を設定しましょう。

まとめ

今回は、合同会社の一人社長が給料(役員報酬)を設定する際のルールと決め方について解説しました。

合同会社の一人社長で給料を経費計上する際は、金額を決める際に以下の要件を満たすようにしましょう。

- 定期同額給与

- 事前確定届出給与

- 業績連動給与

一人の会社だと自由に決めやすいため気分で設定する方もいますが、特定の要件を満たさなければ経費計上できません。

そして、金額によってはトータルの納税額が大きくなってしまうケースもあります。

ですので、合同会社の一人社長が役員報酬で節税対策を実施する場合は、しっかりシミュレーションを行ってから金額を決めるようにしましょう。