個人事業主にせよ法人にせよ、日々の支払いにおいて『家賃』は数万~数十万円と大きなウエイトを占めますよね。

その分、家賃をできるだけ経費として処理できれば、大きな節税効果が見込めます。

ただ、家賃をどれだけ経費にできるかは、個人事業主と法人とで取り扱いが違います。

本記事では、個人事業主と法人のケースに分けて、家賃はどこまで経費にできるのかを考えていきましょう。

そもそも家賃は経費計上できる?

具体的な内容は後ほど解説しますが、家賃は経費計上できます。

もちろん、家賃の全額を経費計上できるわけではありません。仕事に関係しているかどうかが重要です。

たとえば、ご自身の自宅で仕事をしている場合、職場にしているわけですから家賃を経費計上できます。

とはいえ、自宅のすべてを仕事で使用していませんよね。プライベートの時間に使用しているスペースがあるはずです。

そのため、自宅を職場にしていても家賃の全額を経費計上できません。

他に経費計上できる費用は、以下のとおりです。

- 水道光熱費

- 駐車場代

- 通信費

- ローンの金利(元金は含まない)

- 物件の減価償却費

- 固定資産税

など

それでは、個人事業主と法人の場合にわけて、家賃の経費計上について解説していきます。

個人事業主が家賃を経費にする場合

まず、個人事業主の経費の前提の考え方として、

- 仕事のために使う費用はすべて経費にできる

- プライベートの支出は経費にできない

上記の2つのルールがあります。

というわけで、家賃を経費にできるのは、自宅を事務所として使っている場合に限ります。いわゆる、自宅兼事務所ですね。

そして、その場合も家賃の100%を経費にできるわけではありません。

事業用とプライベート用に分けて、経費にする額を決めます。これを家事按分(かじあんぶん)といいます。

続けて、家事按分について詳しく見ていきましょう。

個人事業主の家賃における家事按分のやり方

家事按分のやり方についてですが、厳密に定められていません。

基本的には

- 家屋の総面積のうち、事業に使っている部屋の面積割合

- 事業に使っている部屋の使用時間帯

など、客観的な指標を元に按分します。

自分の按分方法が妥当かどうか心配なときは、税理士に相談すると良いでしょう。

ちなみに、家賃を100%経費に算入していても、まず税務署から否認されます。自宅にはキッチンや寝室など、プライベートのためだけに使っている部分も必ずあるはずだからです。

なので、家賃を経費にできるのは最高50%、かなり攻めた場合でも70%程度でしょう。

また、無条件で家事按分ができるのは、青色申告を行っている事業者のみです。白色申告で家事按分する場合、50%以上を事業で使っているものに限られるため注意してください。

法人が家賃を経費にする場合

会社が家賃を経費にする場合は、一旦会社の名義でマンションや住宅を借りて、社長や従業員に社宅として貸し出しましょう。

これを借り上げ社宅制度といいますが、上手く利用すれば一定の条件下では90%近くを会社の経費にできます。

その仕組を解説していきましょう。

たとえば、会社は家賃10万円の物件を社長に貸し出しているとします。

上記の場合、貸し出している物件が小規模な住宅に該当し、社長から一定の算式に基づいた賃貸料相当額を徴収しさえすれば、

残りの家賃をすべて会社の経費にできます。

※小規模な住宅とは?

木造で132㎡(40坪)以下、木造以外だと99㎡(30坪)以下の住宅をいいます。

マンション等の場合は共用部分を含めて判定します。

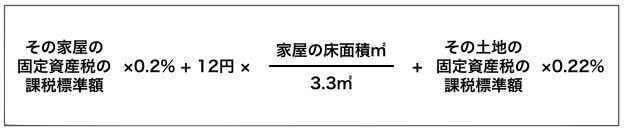

この賃貸料相当額の計算が結構ややこしくて、以下の計算式で求めるのですが、

実際に計算してみると、大抵の場合は月額家賃の10%程度に落ち着くことがほとんどです(必ずしも10%程度になるとは限りません)。

つまり、家賃10万円のうち、

ということになります(この1万円は社長の給料から天引して徴収する場合が多いです)。

残りの9万円には、社長個人の所得税と住民税が課税されません。以上のように、社宅制度を活用すれば、会社の場合は家賃の90%程度を経費にできます。

従業員に社宅を貸し出している場合は、さらに取り扱いが有利になり、

- 小規模な住宅でなくても上記の算式を適用可能

- 月額賃料相当額の50%までを徴収すれば良い

→家賃の95%程度までを会社の経費に計上できる

という制度が定められています。

以上を踏まえると、

と分かります。

という方もいるかと思いますが、それは社長が小規模な住宅以外の住宅に住んでいる場合に限ります。

確かに、小規模な住宅以外の社宅に社長が住んでいる場合、最低でも実際の賃料等の50%以上を社宅家賃として徴収すべき(=会社の経費にできるのは家賃の50%まで)と定められています。

しかしながら小規模な住宅、つまり社長が家賃の90%程度近くを経費に計上できる住宅に住んでいる場合でも、当たり前のように家賃の50%だけを経費に計上しているケースがたくさんあります。

ですが、それはあまりにも保守的な経費計上です。

本来経費にして良いものを「家賃は50%までが経費」と無思考に決めてしまい、結果的に多くの税金を支払ってしまうのは、あまり賢い節税対策とはいえません。

世間一般で言われているとおり「会社の家賃経費計上は50%まで」といった文言を鵜呑みにせず、まずご自身の自宅が「小規模な住宅に該当するのではないか?」と一歩踏み込んで考えましょう。

そこから、本来あるべき経費算入額を見出してみてくださいね。