こんにちは、渋谷の会計事務所で所長を務める植村拓真です。

スタートアップ・ベンチャー支援の実績が豊富で、関与先様に適切な節税対策を提案させていただいております。

法人成りしたばかり、売上が伸びてきた方であれば、上記のように考えるのではないでしょうか。

せっかく稼いだお金ですから、少しでも多く手元に残しておきたいですよね。

そこで今回は、法人が節税対策の裏ワザで手元により多くの資金を残す方法についてお話します。

- 稼ぐことだけに集中したい

- 適切な節税対策を徹底したい

- 今後の資金繰りについても不安がある

そんな方は、お気軽に弊所までご連絡ください。

弊所では、法人成りの手続きや会社設立後の節税対策、資金繰りの改善などに関するご相談、ご依頼を承っております。

そもそも法人が納める税金とは

法人の節税対策を徹底する前に、納める税金と節税対策の必要性について確認しておきましょう。

まずは、法人が納める税金について簡単にお話します。

法人が納める税金の種類は、主に以下の3つです。

- 法人所得税:国税

- 法人住民税:地方税

- 法人事業税:地方税

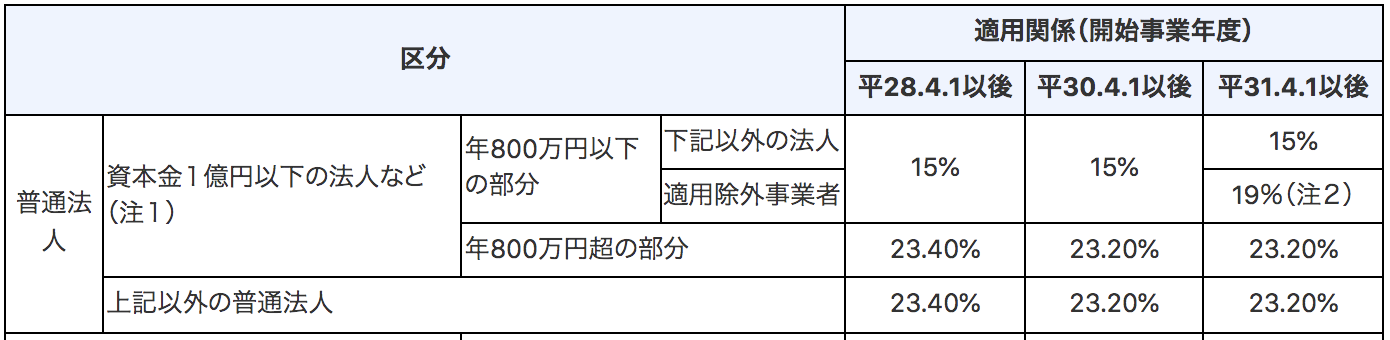

法人所得税は、利益から損失を差し引いて算出します。

法人税率は以下のように、所得により変動します。(普通法人の場合)

たとえば、法人で年間所得が1,200万円の場合、法人税率は800万円分に15%、800万円超えの400万円分には23.20%が適用されます。

計算式は以下のとおりです。

= 120万 + 92.8万

= 212.8万

上記の式では経費や各種控除を考慮していないので、実際の法人税は算出した数値よりも少額です。

法人住民税は、基本「法人税の12.9%+均等割(7万円)」で算出します。

均等割が7万円になるのは、資本金1,000万円以下・従業員50人以下の条件を満たしているときです。

法人事業税の税率は、法人住民税と同じく年間所得によって変動します。

400万円分には3.4%、400万円超え800万円以下の部分には5.1%、800万円超えの部分には6.7%が適用されます。

法人住民税や法人事業税の税率は、自治体によって一定の範囲で変動するので、事前に確認しておきましょう。

法人が節税対策を徹底する必要性

続いては、法人が節税対策を徹底する必要性について見ていきましょう。

税金は事業形態に関わらず、申告を行なって納める義務があります。

ただし、一定の条件を満たす場合は減額または免除されるケースもあります。

ただ、節税対策は税務署が教えてくれるものではないため、知らずに決算申告を行うと納めずに済んだ税金まで納めなければなりません。

節税は脱税ではありませんので、漏れなく実施して合法的に納税額を減らしましょう。

節税対策を徹底すれば、手元により多くの資金を残せます。

【最優先】お金がかからない法人の節税対策

法人で節税対策を実施する際、お金を使わない方法を優先しましょう。

お金がかかる節税対策を実施すると手元の資金が減ってしまうからです。

まずは、お金がかからない節税対策を実施しましょう。

本項目で紹介する節税対策は、以下のとおりです。

- 役員報酬を適切に設定する

- 役員や社員の家を社宅にする

- 未払費用を計上する

- 出張手当を支給する

- 自家用車を社用車扱いにする

- 売却損・除却損(廃棄損)・評価損を計上する

順番に見ていきましょう。

①:役員報酬を適切に設定する

役員報酬を設定する際は、多過ぎず少な過ぎない金額を意識しましょう。

金額設定を誤ると、以下のような問題が発生します。

| 役員報酬の金額 | 問題 |

| 多い | 個人の所得が増えるため、個人所得税が多くなる |

| 少ない | 会社の利益が多くなるため、法人所得税が多くなる |

法人と個人の所得税は、どちらかの所得を増やし過ぎると多く発生してしまいます。

役員報酬の金額は、バランス良く設定しましょう。

役員報酬の金額を変更するタイミングは、事業年度の開始日から3ヶ月以内です。

事業年度の開始日から4ヶ月後に変更すると、一部が経費計上できなくなるので注意しましょう。

②:役員や社員の家を社宅にする

役員や社員の家を法人で借りて社宅にすれば、家賃分を節税できます。

節税できる仕組みは、以下のとおりです。

| 役員の場合 | 家賃を経費計上して法人の利益を減らす |

| 社員の場合 | 社員に家賃を負担してもらい、法人から住宅手当を支給する 住宅手当は非課税なので、社員の手取りが家賃分増える |

役員・社員の社宅を借りる際に発生する家賃は、50%程度を経費計上できます。

家賃の全額を経費計上できるわけではないので覚えておきましょう。

③:未払費用を計上する

決算直前に未払費用を計上すれば、高い節税効果を期待できます。

未払費用は、今期に発生して来季に支払う費用のことです。

未払費用として経費計上できる費用はいくつかありますが、特に節税効果が高いものを3つ紹介します。

- 決算賞与

- 社会保険料

- 社員に支払う給与

決算賞与

決算賞与は社員に支払う給与と同じく、要件さえ満たせば経費計上できます。

以下の要件を満たしているかを確認してみましょう。

- 支給額が確定している

- 賞与明細書を用意している

- 支給後に社員が確認書類を提出している

- 決算後1カ月以内に賞与を支給している

今期の利益と相談しながら未払費用の金額を調整しましょう。

社会保険料

社会保険料を未払費用として経費計上できる条件は、以下のとおりです。

- 支払い時期の都合で未払い

- 資金難で支払いが遅延

支払っていなくても債務が確定している場合、未払費用として経費計上できます。

たとえば、決算期が3月の会社では、3月末に支払う社会保険料は2月分なので、3月分の社会保険料は未払いです。

3月分の社会保険料は未払費用として計上できます。

社員に支払う給与

社員に支払う給与も、未払費用として経費計上できます。

たとえば、給与の計算期間が当月16日~翌月15日、決算期が12月の会社があるとしましょう。

上記の会社では、12月16日~12月31日までの社員に支払う給与を、今期分の未払費用として経費計上できます。

未払費用として経費計上できる給与は半月分だけですが、社員の多い規模の大きな会社であればあるほど節税効果が高くなります。

④:出張手当を支給する

出張が多い会社では、出張手当を支給すれば節税対策を実施できます。

出張手当は旅費規程を作成しておけば、出張にかかった費用以上の金額を経費計上できるからです。

たとえば、旅費規程で「出張手当を1万円支給する」と決めておけば、実際にかかった出張費が8,000円でも旅費交通費として1万円を支給できます。

旅費規程で定める出張手当の金額にはある程度の相場があるため、法外な金額は設定できません。

旅費規程を作成して、出張でかかった交通費や宿泊費などを経費計上しましょう。

⑤:自家用車を社用車扱いにする

自家用車を所有している方は、車を社用車として登録すると節税対策を実施できます。

社用車を利用するうえで、以下の費用を経費計上できるからです。

- 車の取得費

- 自動車保険料

- ガソリン代

- 高速道路の料金

自動車保険料は、車を法人契約すると高くなるケースがあります。

しかし、それ以上のメリットがあるので、自家用車を保有している方は社用車として登録しましょう。

ちなみに、リースで車を利用している場合、料金は事業年度末に翌事業年度分を一括前払いすれば経費計上できます。

⑥:売却損・除却損(廃棄損)・評価損を計上する

不良在庫や不要な固定資産は、本項目で紹介する方法で節税対策に利用できます。

損をしたと証明する書類が必要、税務調査に入られる可能性があるので、準備しておきましょう。

それでは、節税対策についてお話していきます。

売却損

不良在庫や不要な固定資産を原価未満の価格で売却すると、売却損が発生します。

発生した売却損は経費計上できます。

除却損(廃棄損)

売却できない固定資産や在庫は、除却(廃棄)すれば除却損(廃棄損)扱いで経費計上できます。

「商品の価格 = 除却損」です。

評価損

仕入れ当時より価値が大きく落ちている不良在庫であれば、下がった金額分を評価損扱いで経費計上できます。

かんたんに説明すると、10万円の商品が7万円になっている場合、経費計上できる金額は差額の3万円です。

評価損を経費計上する際は、客観的に損が発生したと証明する必要があります。

書類や写真を用意しておきましょう。

【節税効果高め】お金がかかる法人の節税対策

そんな方は、お金がかかる節税対策も実施してみましょう。

本項目で紹介する内容は、以下のとおりです。

- 短期前払費用を計上する

- 社員旅行を実施する

- 健康診断を実施する

- 経営セーフティ共済に加入する

- 資格取得費を支給する

- 中小企業投資促進税制を使う

お金がかかる節税対策を実施する際は、なるべく必要なものに資金を回しましょう。

節税ばかりに気を取られて資金を使い過ぎると、手元の資金が減ってしまうので本末転倒です。

①:短期前払費用を計上する

短期前払費用とは、支払った日から1年以内に受ける予定のサービスの対価を前払いする際に発生する費用のことです。

主に以下のような費用を1年分前払いして、経費を増やして節税します。

- 消耗品費

- サーバー代

- 生命保険料

- 借入金の利息

- オフィスの家賃

など

月払いしているものがあれば、年払いに変更する手続きを済ませましょう。

②:社員旅行を実施する

社員旅行を実施すると節税できます。

かかった費用が福利厚生費に該当するため、経費計上できるからです。

ただし、以下の条件を満たす必要があります。

- 社員の50%が参加

- 4泊5日以内の旅行である

- 1人あたり10万円以下である

上記の条件を満たさない場合、社員旅行でかかった費用は給与扱いです。

③:健康診断を実施する

健康診断でかかった費用も経費計上できます。

社員旅行費と同様に、福利厚生費に該当するからです。

ただし、費用はすべて会社が負担する必要があるため、短期間で多額の費用が出て行くケースもあります。

ですので、売上が伸びていて資金に余裕がある法人の方は、健康診断を実施して福利厚生の充実、節税対策を徹底させてみてください。

④:経営セーフティ共済に加入する

そんな法人の方は、経営セーフティ共済に加入してみましょう。

年間240万円までであれば費用を経費計上できますし、取引先が倒産した際に資金を借りられます。

経営セーフティ共済に加入すると、取引先が倒産した際に無担保・無利子で貸付を受けられて、無担保・低利率で貸付を受けられます。

加入から12カ月経過していれば、解約しても掛け金の80%以上の解約払戻金が受け取れます。

⑤:資格取得費を支給する

社員の資格取得費は、取得する資格が会社の事業内容に関係するものであれば経費計上できます。

運転免許などの一般的な資格の取得費は経費計上できません。

⑥:中小企業投資促進税制を使う

中小企業投資促進税制を使えば、新品の固定資産の取得費用を経費計上できます。

中小企業投資促進税制とは、中小企業が税制対象の設備を購入、製作したときに特別償却(30%)か税額控除(7%)を選択できる制度のことです。

対象の法人かどうかは、以下のページで確認してみてください。

法人の節税対策で注意すべき点

最後に、法人の節税対策で注意すべき点についてお話します。

本記事で紹介した節税対策を実施すれば、今まで以上に手元に資金を残せます。

ただし、無計画かつ手当たり次第に実施すると高い節税効果を発揮できません。

ですので、節税対策を実施する前に、本項目の内容を確認しておきましょう。

節税対策は計画的に実施する

節税対策の効果は、節税対策を実施する時期や会社の状況によっては、最大限に発揮されないケースがあります。

期末直前に実施できるものは少ないですし、成長時期の会社の利益を減らすとことが最善とも限らないからです。

節税対策は、年間スケジュールを立てて実際の数字を確認しながら実施しましょう。

経営管理資料を作成する

無計画に節税対策を実施していると、本来事業で必要な経費や会社の利益がわかりづらくなります。

そして、課税を先送りにするものを実施していると、後に大きく課税されることになり、資金繰りを悪化させかねません。

ですので、節税対策を実施する際は、会社の状況を正確に把握できるように経営管理資料を作成しておきましょう。

本記事では、法人の節税対策についてお話しました。

節税対策の裏ワザといっても、本記事では合法なものしか紹介していません。

非合法なものは税務署から脱税していると判断されかねないので、実施しないでください。

そのうえで、

上記のようにお考えの方は、お気軽に弊所までご連絡ください。

ご相談いただいた時点で実施できる最大限の節税対策をご提案させていただきます。

また、現在個人事業主で今後法人成りをご検討されていらっしゃる方も、お気軽にご連絡ください。

弊所で顧問契約を結んでいただけますと、法人成りの手続きから節税対策まで徹底サポートさせていただきます。